Liquiditätsplanung und Liquiditätssicherung

Inhalt

- Den Überblick über Zahlungsvorgänge behalten

- Frühzeitig Liquiditätsengpässe erkennen

- Liquiditätssicherung – Maßnahmen kennen und umsetzen

- Ohne Liquiditätsplanung kein Bankkredit

Ein Großteil der jährlich rund 30.000 Firmenpleiten in Deutschland ist auf Liquiditätsprobleme zurückzuführen. Dabei könnten viele Insolvenzen vermieden werden, wenn es in der Firma eine fundierte Liquiditätsvorschau geben würde. Nicht nur in einer schwierigen Wirtschaftslage ist die Sicherung der Liquidität und der Zahlungsbereitschaft eines Betriebs eine Aufgabe, der sich jeder Inhaber oder Geschäftsführer einer Firma mit höchster Priorität selbst widmen muss. Aufgrund der existenziellen Bedeutung des Themas sollte die Aufgabe nicht an eine andere Person delegiert werden. Lesen Sie im Folgenden, wieso Sie der Liquiditätssicherung höchste Priorität einräumen sollten.

1. Den Überblick über Zahlungsvorgänge behalten

Mit einer Liquiditätsvorschau lassen sich in den meisten Fällen auch größere und Existenz bedrohende Zahlungsengpässe vermeiden. Viele Unternehmer sind jedoch nach wie vor der Auffassung, dass eine Liquiditätsplanung für sie nicht notwendig ist, da sie glauben, alle wesentlichen Vorgänge „ihres“ Betriebs stets im Auge zu haben. Allerdings zeigen die Praxis sowie ein Blick auf das Firmenkonto, dass selbst in kleineren Betrieben Monat für Monat schnell 100, 200 oder mehr Zahlungspositionen anfallen. Damit ist es kaum mehr möglich, ohne schriftliche Unterlagen jederzeit den Überblick über die Finanzmittel zu behalten. Und das sog. Management bei Kontoauszug („Haben wir Geld, ist alles gut, haben wir keines, müssen wir uns etwas überlegen.“) ist beinahe ein Garant für den Weg in die Insolvenz, da die Übersicht fehlt und – wenn überhaupt – nur noch ein Reagieren auf Zahlungsprobleme möglich ist.

Übersehen oder vergessen Sie auch nur wenige Positionen, müssen Liquiditätslücken meist kurzfristig mittels Kontokorrentkredit geschlossen werden. Im besten Fall entstehen dann höhere (Zins-)Kosten. Im ungünstigsten Fall kommen jedoch Negativeinträge bei der Bank hinzu. Gerade in Krisenzeiten steigt damit das Risiko von Kreditkündigungen mit allen negativen Folgen überproportional an.

Beispiel: Sie haben überschlagen, dass Sie im laufenden Monat Gehälter, Mieten, Material und weitere Rechnungen mit einem Volumen von rund 26.000 € begleichen müssen. An Zahlungseingängen erwarten Sie im gleichen Zeitraum etwa 27.000 €. Um mögliche Zahlungsengpässe machen Sie sich daher keine Gedanken, zumal Sie über eine Kreditlinie von 10.000 € verfügen können. Allerdings haben Sie übersehen, dass im gleichen Monat eine Steuervorauszahlung von 9.000 € geleistet werden muss und Tilgungszahlungen von 3.000 € anfallen. Damit entstehen Ihnen nicht nur unnötige Kosten für Kreditzinsen (bei 11.000 € Überziehung und 14 % Zinsen für einen Monat immerhin knapp 130 €). Sie überziehen auch ungewollt Ihre Kreditlinie, was Ihnen negative Einträge bei Ihrer Bank einbringt, da Sie die Bank im Vorfeld nicht über den anstehenden temporären Engpass informieren konnten.

PRAXISTIPP

Damit keine zahlungsrelevanten Sachverhalte vergessen werden, sollten Sie sich mit Ihrem Steuerberater, und ggf. Buchführungshelfer zusammensetzen und die Geschäftsfälle der letzten 1 – 2 Jahre durchsehen. Der lange Zeitraum sollte gewählt werden, um sicherzustellen, dass nicht einzelne Positionen übersehen werden, die z. B. nur einmal pro Jahr anfallen.

2. Frühzeitig Liquiditätsengpässe erkennen

Ohne Hilfsmittel können Sie nicht überblicken, welche Zahlungen in einigen Tagen, Wochen oder Monaten anfallen und welche Auswirkungen sich hierdurch auf die Zahlungsfähigkeit des Betriebs ergeben. Denn der Faktor Zeit spielt bei der Liquiditätsplanung eine zentrale Rolle: Können Sie mit hohen Zahlungseingängen in der Zukunft rechnen, müssen Sie immer auch Ihre aktuell bestehenden und täglich fälligen Zahlungen begleichen können.

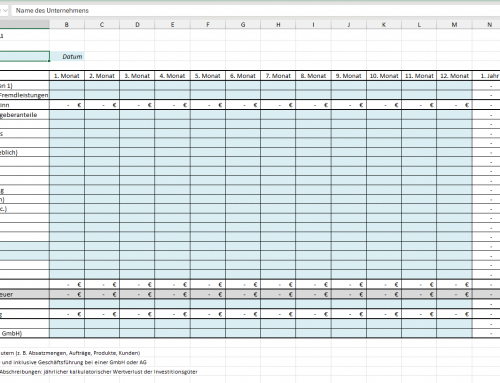

Eine Liquiditätsplanung, in der alle voraussichtlichen Zahlungspositionen abgebildet werden, stellt sicher, dass Sie ständig den Überblick darüber haben, wie es um die aktuelle Zahlungsfähigkeit bestellt ist und wie sich diese voraussichtlich entwickeln wird. Sie können mögliche Liquiditätsengpässe frühzeitig erkennen und in Ruhe Lösungen erarbeiten. Die Liquiditätsplanung sollte mindestens auf Monatsebene erstellt und ebenfalls in monatlichen Abständen aktualisiert und erneuert werden, um die Auswirkung von Veränderungen auf die Liquidität rechtzeitig erkennen zu können.

Beispiel: Sie erstellen eine Liquiditätsplanung für den Zeitraum von einem Jahr. Diese zeigt Ihnen, dass Sie monatlich im Schnitt 12 – 13 T€ Einzahlungen erhalten. Auf der Auszahlungsseite fallen regelmäßige Zahlungen, z. B. für Gehälter, Mieten, Material oder Tilgungen, von 10 – 11 T€ an.

Die Liquiditätsplanung zeigt aber auch deutlich, dass im Gegensatz zur Einzahlungsseite (Umsätze) immer wieder unregelmäßige und einmalige Auszahlungen berücksichtigt werden müssen, z. B. Versicherungsbeiträge, Steuer-Vorauszahlungen, Urlaubs- oder Weihnachtsgeld. Durch diese Erkenntnis können Sie bereits im Vorfeld entsprechend gegensteuern

Beispiel: Bereits mit dem Erstellen der Planung erkennen Sie, dass es wahrscheinlich in den Monaten März, Juni, September, November und Dezember zu höheren Geldabflüssen als normal kommen wird. Sie sprechen deshalb rechtzeitig mit Ihrem Kundenberater und können diesen mithilfe der Liquiditätsplanung davon überzeugen, dass es sich nur um temporäre Engpässe handelt. Die Bank erhöht daraufhin die Kreditlinie zu gleichen Konditionen wie bisher, fordert Sie aber auf, sich stärker als bisher um Maßnahmen zur Liquiditätssicherung zu kümmern.

PRAXISTIPP

Umsätze führen nicht in jedem Fall direkt zu Zahlungseingängen. Verkaufen Sie bevorzugt auf Rechnung, fallen zunächst Forderungen an, die aber erst nach Ablauf des Zahlungsziels realisiert werden, sofern es keine Verzögerungen oder Ausfälle gibt. Um die Planungssicherheit zu erhöhen, sollten Sie daher gerade bei den Umsätzen mit Abschlägen arbeiten, z. B. dem durchschnittlichen Forderungsausfall des Vorjahres zzgl. 2 % – 5 % „Sicherheitspuffer“. Analog sollten Sie auf der Auszahlungsseite Aufschläge berücksichtigen. Treten dann in den Folgemonaten keine Liquiditätslücken auf, ist es um die Zahlungsfähigkeit Ihres Betriebs grundsätzlich gut bestellt.

3. Liquiditätssicherung – Maßnahmen kennen und umsetzen

Zur Liquiditätsplanung und Liquiditätssicherung gehört also auch die Beantwortung der Frage, welche Verbesserungsmaßnahmen umgesetzt werden können. Auf kurz- und mittelfristiger Basis ist dies bereits mit geringem Aufwand möglich.

Beispiel: Stellen Sie Rechnungen immer unmittelbar im Anschluss an eine erbrachte Leistung! Das sorgt zum einen für kontinuierliche Geldeingänge, die zur Zahlung eigener Verpflichtungen genutzt werden können. Zum anderen werden den Kunden weniger kostenlose Kredite gewährt. Umfragen zeigen, dass bei einem Zahlungsziel von 30 Tagen zwischen Rechnungsstellung und Zahlungseingang im Schnitt dennoch 46 (!) Tage vergehen. In dieser Zeit müssen Sie für den Betrag u. U. selbst einen Kredit aufnehmen bzw. Ihre Kreditlinie belasten. Pro 10.000 € sind das bei unterstellten 14 % Zinsen für 46 Tage immerhin fast 180 €.

Die folgende Checkliste zeigt weitere Möglichkeiten, wie Sie die Liquiditätslage kurz- und mittelfristig nachhaltig verbessern können.

CHECKLISTE

Maßnahmen zur Liquiditätsverbesserung

- Konsequentes Mahnen bei Zahlungsverzug (Achtung: Vorgehen im Einzelfall mit Fingerspitzengefühl, z. B. bei Kunden, die i. d. R. pünktlich zahlen)

- Vereinbarung von Zahlung per Lastschrift

- Erhöhung des Anteils von Barzahlungen oder Zahlungen mit EC-/Kreditkarte

- Verkürzung der Zahlungsziele (v. a. bei Neukunden), z. B. von 20 auf 30 Tagen beschleunigt Geldeingang

- Verschiebung oder Aussetzung von Investitionen oder anderen größeren Anschaffungen

- Leasen oder Mieten statt Kaufen von Anlagegütern

- Umsetzung von Kostensenkungsmaßnahmen

- Umwandlung kurzfristiger in langfristige Kredite

- Verkauf nicht mehr benötigten Vermögens

- Verringerung der Privatentnahmen oder (vorübergehender) Gehaltsverzicht des Geschäftsführers

- Bei hohen Forderungsbeständen: Verkauf der Forderungen (Factoring) an ein Spezialunternehmen (Factor)

- Einlagen durch die Gesellschafter in kritischen Lagen und/oder eines neuen (stillen) Gesellschafters

- Im Notfall: Verhandlung mit Gläubigern über Verschiebung fälliger Zahlungen (Vorsicht: Partner könnten Geschäftsbeziehung beenden)

Gerade weil es auch Entwicklungen gibt, die nicht beeinflusst werden können, z. B. die plötzliche Insolvenz von Kunden oder Preissteigerungen und somit höhere Kosten bei Materialien oder Energien, sollten Sie sich ein Finanzpolster aufbauen, um Zahlungsausfälle oder eine Auftragsflaute schadlos überstehen zu können.

4. Ohne Liquiditätsplanung kein Bankkredit

Nicht zuletzt verlangt inzwischen jede Bank eine belastbare Liquiditätsplanung mit einem Ausblick auf mindestens 1 – 2 Jahre. Sind Liquiditätslücken erkennbar, will die Bank genau wissen, wie diese geschlossen werden sollen. Ansonsten wird der Kreditwunsch direkt abgelehnt, oder es müssen höhere Zinsen als eigentlich notwendig gezahlt werden.

Beispiel: Bei einer Kreditsumme von „nur“ 200.000 € macht ein Prozentpunkt höhere Zinsen bereits 2.000 € pro Jahr aus.

Jeder Unternehmer muss daher gegenüber der Bank nachweisen, dass er sich des Themas annimmt, eine Planung vorlegen und aufzeigen, welche Maßnahmen er umsetzt oder umgesetzt hat, um die Liquidität zu verbessern.

Und auch andere Geschäftspartner, etwa große Kunden oder Lieferanten, wollen immer öfter einen Nachweis darüber, dass der künftige Partner während der nächsten Jahre aller Voraussicht nach solvent bleiben wird.

Quelle: NWB – Mandantenmerkblatt

Das könnte Sie auch interessieren

PRAXISTIPP

Holen Sie sich jetzt unverbindlich ein Angebot für die Erstellung einer professionellen Liquiditätsplanung ein: 030 8618752 oder mail@heenemann.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}